Pengertian

- Breakeven Point (BEP) atau Titik Impas adalah titik dimana pendapatan dari penjualan sudah menutupi biaya penjualan.

- Breakeven Point (BEP) adalah titk dimana total biaya dan total pendapatan sama.

- BEP digunakan untuk mengetahui mulai kapan usaha memberikan keuntungan yang sebenarnya.

Sebagai contoh, misalnya anda membuka sebuah usaha jualan gorengan dengan biaya awal dan biaya produksi selama tiga tahun adalah 25 juta. Keuntungan bersih (keuntungan setelah dikurangi semua biaya produksi) yang didapat selama tiga tahun adalah 30 juta. Berarti BEP yang didapat pada usaha tersebut yaitu kurang dari tiga tahun.

BEP ini juga disebut dengan istilah “balik modal”.

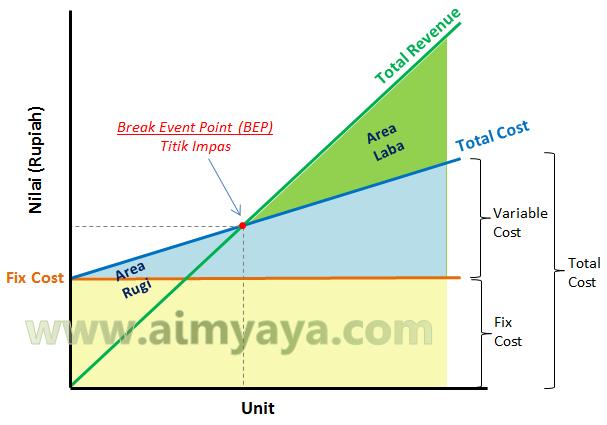

- Diatas merupakan contoh grafik yang menunjukkan BEP. BEP merupakan titik temu antara total pendapatan dengan total biaya.

- Garis biru adalah Total Cost (total biaya) yaitu total biaya dalam usaha, dari awal modal sampai produksi. (Fixed Cost + Variable Cost).

- Garis orange merupakan fixed cost (biaya tetap), yaitu biaya yang tidak terikat dengan jumlah penjualan. Misalnya biaya sewa lahan, pembelian alat produksi, dsb.

Kalo dalam contoh usaha gorengan disini, fixed cost dapat berupa kompor dan sewa rumah produksi. Contoh lain misalnya adalah mesin fotokopi dalam usaha fotokopian.

- Variable cost (biaya variabel) adalah biaya yang tergantung dengan jumlah penjualan, seperti bahan baku produk.

- Dalam grafik diatas, penjumlahan fixed cost dengan variable cost menghasilkan garis total cost.

Sebagai contoh, dalam usaha gorengan misalnya kita ingin menambah jumlah gorengan yang akan kita jual, maka kita harus menambah tepung, sayur, gula, garam. Tepung, sayur, gula, garam ini merupakan biaya variable. Dalam usaha fotokopian, kertas merupakan biaya variabel.

- Semua penjualan dari hasil produksi dimasukkan kedalam total revenue. (garis hijau)

- Keadaan dimana total hasil penjualan (Total Revenue) sama dengan total biaya (Total Cost) inilah yang disebut BEP.

- Pada saat garis Tota Revenue diatas garis Total Cost maka laba mulai diperoleh. (arsiran warna hijau antara garis total revenue dengan garis total biaya)

Semakin besar selisih antara TR dengan TC maka semakin besar laba bersih yang diperoleh.

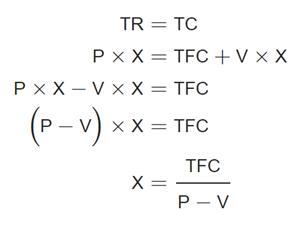

Cara Menghitung BEP

Keterangan:

- TR : Pendapatan Total

- P : Harga Per Unit

- X : Jumlah Unit

- TC : Biaya Total (Total Cost)

- TFC : Biaya Tetap Total (Total Fixed Cost)

- V : Biaya Variable Per Unit (Produksi)

Agar lebih jelas dalam bagian “cara menghitung BEP” ini kita langsung menggunakan contoh kasus saja. Contoh kasus ini saya ambil dari website ini.

Misal kita ingin menghitung BEP usaha franchise ayam goreng. Modal awal yang diperlukan hingga usaha siap berjalan adalah Rp 21 juta. Biaya produksi untuk setiap 1 item (potong) ayam goreng adalah Rp 5.000 (termasuk minyak goreng, tepung, dan bumbu lainnya). Kita menetapkan harga jual Rp 8.000 per potong ayam. Maka perhitungan BEP usaha tersebut adalah sebagai berikut:

Menghitung BEP unit

X = TFC / (P – V)

= Rp 21.000.000 / (Rp 8.000 – Rp 5.000)

= 7000 unit (potong)

BEP = 7000 unit * Rp 8.000 (harga jual)

= Rp 56.000.0000

Jadi BEP atau balik modal dapat kita peroleh setelah kita mampu menjual sampai 7000 unit/ potong ayam dengan omzed sebesar 56 juta.

Lama waktu yang diperlukan jika kita mampu menjual 20 potong ayam perhari adalah 7000/20 = 350 hari.

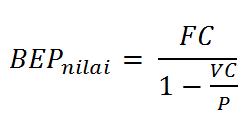

Menghitung Langsung Omzet BEP tanpa Menghitung Unit

Keterangan:

- FC : Biaya Tetap

- P : Harga Jual Per unit

- VC : Biaya Variable per unit

BEP nilai = Rp 21.000.000 / (1 – [Rp 5.000 / Rp 8.000] )

=Rp 21.000.000 / ( 1 – 0,625 ) = Rp 56.000.000

- Dari kesemua itu hal yang paling penting dalam menentukan BEP adalah bagaimana mengelompokkan biaya yang termasuk biaya tetap dan biaya variabel.

Contoh kasus lain dari website tersebut yang lebih mendetail adalah sebagai berikut:

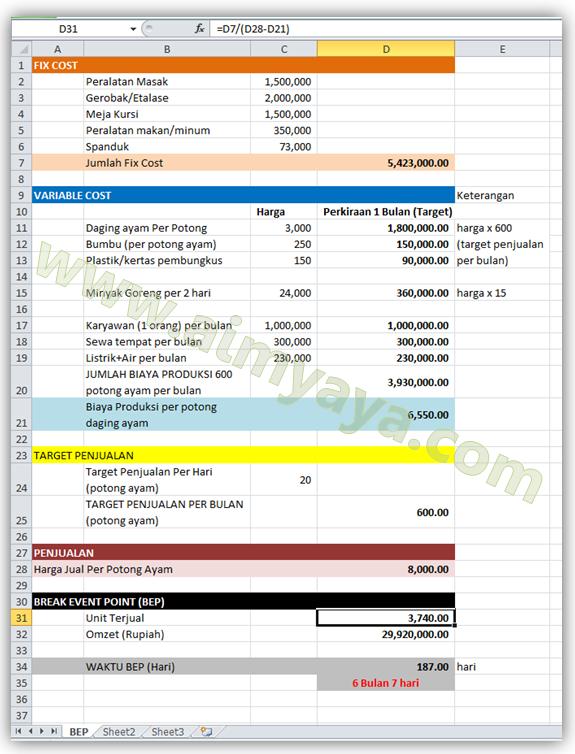

FIX COST

- Peralatan Masak

- Gerobak/ Etalase

- Meja Kursi

- Peralatan Makan/ minum

- Spanduk

VARIABLE COST

- Daging ayam per potong

- Bumbu (per potong ayam)

- Plastik / kertas pembungkus

- Minyak Goreng (harian)

- Karyawan (1 orang) per bulan

- Sewa Tempat perbulan

- Listrik + air perbulan

- Pada komponen variable cost diatas terlihat ada perbedaan satuan pada variablenya. Ada per hari, per bulan atau per potong.

- Untuk mempermudah mendapatkan nilai variable cost per potong ayam maka kita buat dahulu kedalam satuan bulan, setelah itu kita ubah kedalam satuan potong ayam.

- Misal target penjualan ayam perhari adalah 20 potong, maka perbulan adalah 600 potong. Begitu juga dengan minyak goreng dan komponen lainnya.

- Setelah itu kita jumlahkan seluruh komponen tersebut yang telah kita ubah semuanya ke dalam satuan bulan. Maka kita akan mendapat nilai biaya variable perbulan.

Dengan harga jual Rp 8.000 per potong maka akan kita peroleh perhitungan BEP sebagai berikut :

- Pada tabel diatas kita peroleh total biaya variabel perbulan adalah Rp 3.930.000, maka biaya variabel per potong ayamnya adalah Rp 3.930.000/600 (jumlah perbulan) = Rp 6.550.

BEP unit

X = TFC / ( P – V )

= Rp 5.423.000 / ( Rp 8.000 – Rp 6.550 )

= 3.740 unit

BEP = Rp 8.000 * 3.740 unit

= Rp 29.290.000

Daftar Pustaka

http://www.cara.aimyaya.com/2014/10/cara-menghitung-bep-titik-impas-usaha-bisnis.html

https://www.thebalance.com/how-to-calculate-breakeven-point-393469

good!

SukaSuka

[…] oke, itulah cara menghitung BEP sederhana. Kalau ingin lebih paham lagi cara menghitung BEP, kunjungi pos yang ini Breakeven Point […]

SukaSuka